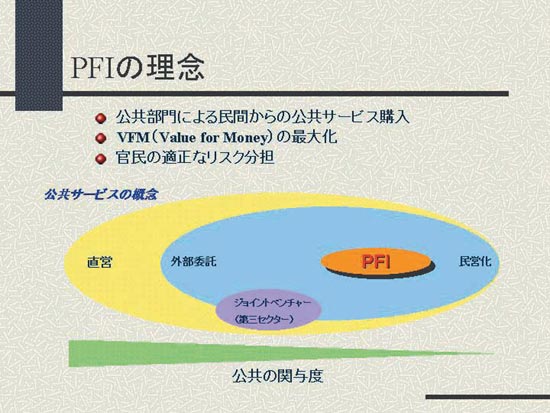

|

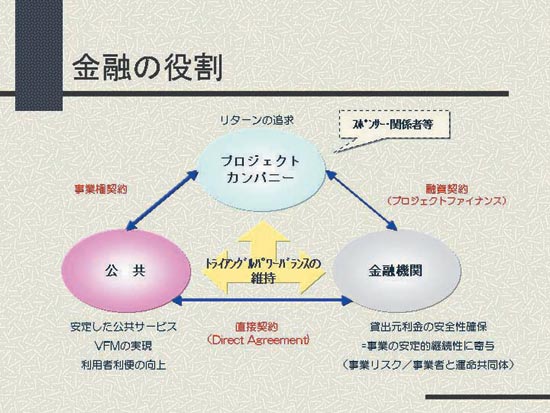

では金融機関の役割とは何か? 一言でいえば「事業の安定的継続性に寄与する」ことですが、概ね以下の3つの機能を通じて、“潰してはならない”すなわち中途で頓挫させてはならない公共事業を支えていくことになります。

(1)適正なリスク分担

PFIはその名の通り、Private Finance、すなわち民間資金の活用です。事業者は事業遂行に必要な資金を民間自身で調達しなければなりません。しかし全額を自己資本で行うには、資金効率やリスクリターンの追及という観点から効率的ではありません。そこで、融資者である金融機関が登場します。

金融機関は融資を行うにあたって、事業そのものが立ち行くかどうかという目で検証しますから、民間がHigh Risk-High Return(利益追求)のあまり、事業の経済的安定性が不安定になることが予見される場合には、こうした民間の行き過ぎを是正します。これは、事業の安定的継続性を志向する公共の意図と合致します。一方で、PFIは公共事業の民間への丸投げではないため、民間に委ねられる業務の中で民間にコントロールできないことがあれば、公共にも一定の事業への関与をお願いして参ります。このように、官民のいわゆる橋渡しの役割を果たしながら、公共と民間との間の適正なリスク分担を行うことで、事業の安定的な継続を図っていきます。

(2)事業のモニタリング

金融機関ですので、やはり融資元利金の回収が最大の関心事の一つです。融資元利金返済を安定的に受けるためには事業が中途で頓挫することなく、一定の収益を上げ続けてくれなくてはなりません。そのために、事業を始める前に公共と民間の間で契約のうえで取り決めた事項が守られているか、もっと言いますと、民間の中でも各業務を担当する企業が果たすべき役割をしっかりと履行しているかどうかなどについて、事業期間にわたって目を光らせていくことになります。これは、事業継続性に黄色信号がともると、赤信号になる前に当事者間の協議を促しながら事業の軌道修正を図り、場合によっては金融機関が持つステップ・イン・ライト(Step-in

Right)※を使って業者を入れ替えることも検討しながら、事業に常に一定の収益を生ませることで融資金返済が受けられるように、事業の継続を志向するわけです。こうした金融機関のモニタリング機能を通じて金融機関は長期にわたってキチンと公共サービスを提供しなければならないPFI事業の安定的な継続を側面支援することになります。そうした意味では、モニタリングに携わる金融機関はエージェントとも呼ばれ、あらゆる局面で起こり得る諸問題に機動的に対処できるノウハウが求められます。単なる資金決済だけではなく、より事業実態を知り、実際にプロジェクトファイナンスを提供することで培われたノウハウがものをいいます。

※Step-in Right:(事業再生プロセスで必要な措置を講じられるよう、予め金融機関が保持する事業修復のための権利)

(3)「手作りのファイナンス」を提供

PFIのファイナンスは、基本的にはプロジェクトファイナンスで行われるケースが大部分です。

PFI事業は複数の業務を一括で民間に発注することになるため、民間企業がPFI事業に参入する場合は、通常複数の企業によって構成されるコンソーシアムを組みます。公共事業は、設計、建設、維持・管理、運営と、入口から出口まで長期にわたってすべての業務を一括で請け負うことになるためです。したがって、それぞれ得意分野を持った企業集団(コンソーシアム)が、落札後には特別目的会社(SPC:Special

Purpose Company)を設立して事業を一括で請け負う形になります。ところが、コンソーシアムを構成する一社一社に目を向けると、各企業が単独で事業全体の長期にわたるリスクを負えるものではありません。

プロジェクトファイナンスとは、事業に伴うリスクを分解して、もっともうまくマネージできる企業に業務を配分し、各企業が持ち場でしっかり業務を遂行して頂ければ、事業全体がパッケージで回るような仕組みを創っていく方法です。

プロジェクトファイナンスが従来型のファイナンス手法と決定的に違うところは、誰が何をするのかという役割分担を、順を追って該当する各種契約に落とし込む作業にあります。PFIにおいては、事業契約を中心に各種業務委託契約を締結していくことで、すべての契約がパッケージとして機能するよう構成していきます。プロジェクトファイナンスが、ある意味で「契約型ファイナンス」と呼ばれるのはこうした由縁です。このパッケージの良し悪しが、事業を円滑に遂行できるかどうかの要であり、ここで足りない部分を公共と金融機関が締結する直接契約で規定していきながら、最終的には融資契約の内容を固めていく、すなわち、「手づくりのファイナンス」であるという点です。ある前提を以って一定の条件で融資を検討するという、いわゆる従来型の企業向け融資(コーポレートファイナンス)のような融資方法ではありません。

|